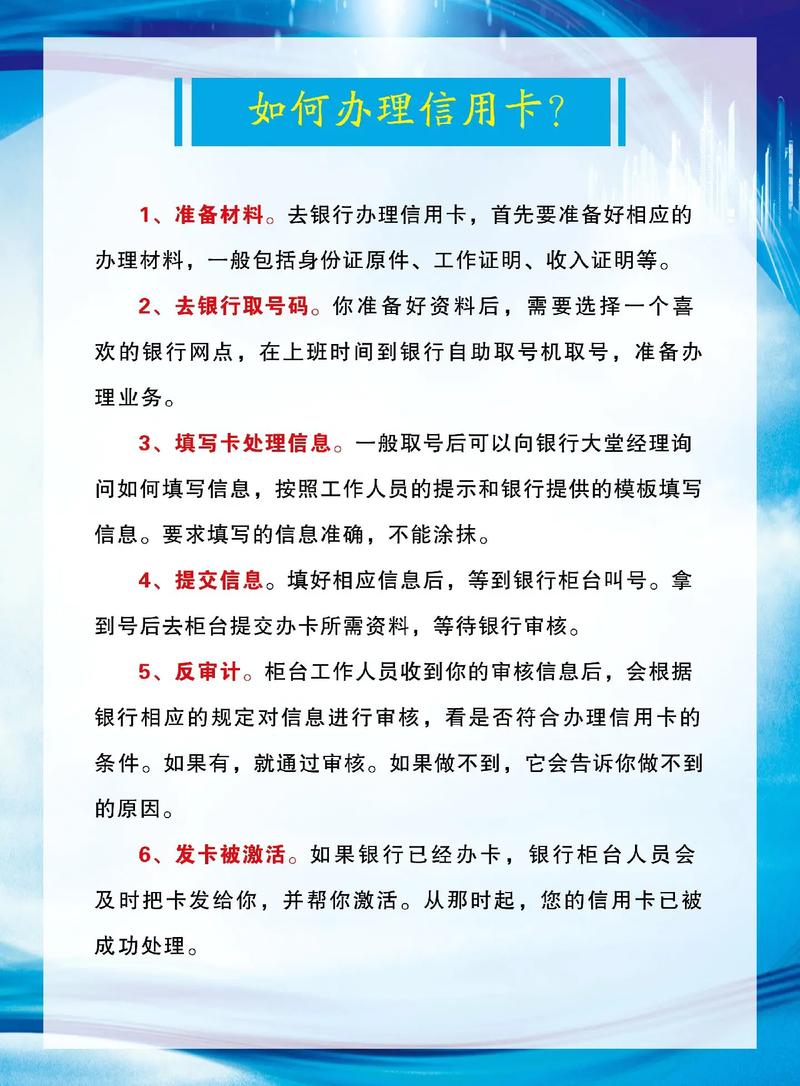

自由职业者的工作性质使得他们的收入不稳定,且由于难以提供工作证明,他们在申请信用卡时常常遇到困难。难道自由职业者就与信用卡无缘吗?实际上并非如此。下面我将详细介绍自由职业者申请信用卡的具体步骤。

定期存单助力

定期存款单件是申请信用卡时的重要财产凭证。不论是在哪家银行开设的定期存款单,都能发挥作用,但存款金额需达到一定门槛。通常,一至两万元的存款数额偏低,至少需要五万元以上,存款越多越有利。若定期存款的银行与申请信用卡的银行一致,那么成功获得信用卡的几率将显著提升。

若某人在该银行持有十万元的定期存款,并且向该行申请信用卡,银行会根据该人的资产情况,倾向于批准信用卡申请。这是因为定期存款能够反映出个人的资金雄厚和稳定性,从而让银行相信该人具备较强的还款能力。

办卡前存钱可行

若没有定期存款,我们可以在申请卡片前的一个月存入一定金额。这相当于向银行展示我们的资金实力,让他们了解我们的经济状况。但要注意,这样的操作需要提供接下来的六个月内的银行流水记录。

若每月定期存入固定数额,这能显示出收入的稳定性。即便收入波动不定,也应努力维持一定的存款频率。银行会依据账户流水来评判客户的资金流动状况和收入稳定性,进而决定是否批准信用卡申请。

有车可办车主卡

有车的自由职业者若选择办理车主卡,不失为一个明智之选。相比一般信用卡申请所需准备的大量材料,车主卡所需资料更少,只需行驶证即可,而且申请通过率也远超普通信用卡。

广发车主卡办理简便,用户可享免费道路救援及加油优惠等特色服务。但需留意,申请车主卡须以个人名义的家用汽车为准,货车和客车则不符合条件。这种规定彰显了车主卡的特殊性与专属性。

先办借记卡过渡

若资金紧张,可以先挑选一家下卡便捷的商业银行,比如中信或光大,去办理借记卡。之后,每月在固定时段存入工资,金额要保持稳定,能多存就多存,并存好存单。

半年后,我拿着存款证明和银行卡去申请信用卡。银行根据银行卡的交易记录和每月固定的存款,能评估出我有稳定的收入和资金,这样就能提升我申请信用卡的通过率。这就像是在申请信用卡之前,提前建立了一份信用记录。

提供辅助参考资料

除了前面提到的那些方式,日常生活中的某些材料也能用作参考。比如,租赁协议、水电费账单等,这些材料能大致展示出用户的居住稳定程度和日常消费状况。

这些资料虽不能直接展示用户的还款能力,却能从侧面帮助银行更深入地了解用户。例如,稳定的租房合同表明用户在当地拥有相对固定的居住地,而水电费缴费单则反映了其日常生活的持续与稳定。

购买理财产品捷径

申请银行发行的信用卡理财产品,相较于其他途径,申卡成功率更高。这类理财产品的最低投资额度一般设定为5万元。若用户手头有闲置资金用于理财,这至少表明他们的经济条件尚可。

理财对银行收入的贡献颇大,因此,这无疑是自由职业者申请信用卡的一条高效途径。若客户购买银行价值五万元的理财产品,银行便会认定其具备一定的经济实力并对银行有所贡献,进而更倾向于批准信用卡申请。